Les droits de succession pèsent lourd sur la balance. En France, ils peuvent aller jusqu’à 60 %, mais ils ne dépassent pas 20 % dans la plupart des cas. Dans cet article, vous verrez comment déterminer ce montant.

Calcul du montant des droits de succession

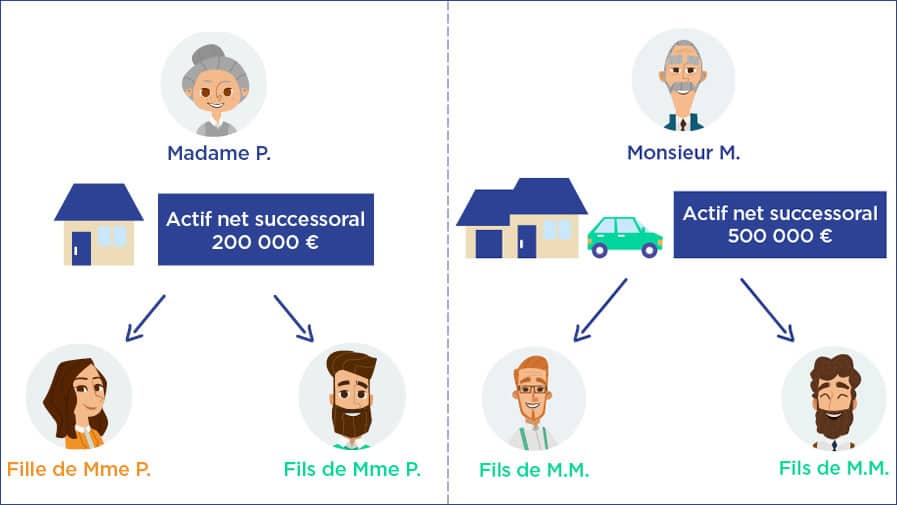

Il est important de connaître votre part de succession avant de vous lancer dans le calcul du montant des droits de succession. Pour ce faire, il faudra calculer l’achat actif net total de succession. Il s’agit de l’ensemble de tous les biens du défunt y compris son patrimoine immobilier et financier. Enlevez ensuite les dettes qu’il a laissées.

Lire également : Indemnisation ITT : comprendre la définition et calculer le montant

L’étape suivante est de spécifier chaque héritier. Attribuer le lien de parenté qu’ils entretiennent entre eux. C’est en fonction de ces relations que s’applique l’abattement et le barème de droits de succession.

Les abattements

En tant qu’héritier, il est possible que vous bénéficiiez d’un abattement sur vos droits de succession. Tout comme les droits de succession, le taux varie aussi en fonction des liens de parenté que vous avez avec le défunt.

Lire également : Fonctionnement DU PayPal : ce qui se passe vraiment lors d'un paiement

- Entre les ascendants et leurs géniteurs : 100 000 € ;

- Pour les petits enfants : 31 865 € ;

- Pour les frères et sœurs : 15 932 € ;

- Les neveux et nièces : 7 967 € ;

- Les handicapés physique ou mental : 159 325 €.

Le barème succession

Les montants à percevoir par les héritiers pour leurs droits de succession varient aussi en fonction du lien de parenté et de la tranche d’imposition.

Barème pour les héritiers en lien direct

- 5 % pour les tranches d’imposition situées entre 0 et 8 072 € ;

- 10 % pour les tranches d’imposition situées entre 8 072 € et 12 109 € ;

- 15 % pour les tranches d’imposition situées entre 12 109 € et 552 324 €.

Barème de succession pour les frères et sœurs

- 35 % pour les tranches d’imposition comprises entre 0 et 24 430 € ;

- 45 % pour les tranches d’imposition allant au-delà de 24 430 €.

Exemple de calcul de droits de succession

Énoncé

Un monsieur est veuf avec deux enfants. Il meurt et laisse une maison ayant une valeur de 300 000 €. La valeur du patrimoine est située dans l’intervalle allant de 15 932 à 552 324 €. Chaque enfant aura donc au moins 20 % de la valeur totale. Chacun d’eux peut aussi bénéficier d’un abattement de 100 000 €.

Solution

Calcul : 300 000 € : 2 (nombre d’enfants) = 150 000 €

150 000 – 100 000 € (abattement) = 50 000 €

C’est tout ce qu’il faut pour déterminer les droits de succession.